Table of Contents

I. 日本における株主アクティビズムの台頭:構造的圧力の高まり

近年、日本のコーポレートガバナンスの状況は劇的に変化している。かつては受動的な投資家関与と根強い経営陣の階層構造で知られていた日本の公開市場では、株主アクティビズムの顕著な増加が見られる。持続的なバリュエーション・ディスカウント、低い自己資本利益率、そして国内機関投資家とグローバルファンド双方からの高まる圧力に後押しされ、アクティビスト・キャンペーンはより頻繁かつ影響力のあるものとなっている。ロイターによれば、2025年6月の株主総会シーズンには記録的な52社の日本企業がアクティビスト株主提案を受け、これは2018〜2019年の4倍以上であり、多くの企業が公開対立を避けるためアクティビストとの事前協議に臨んでいる。

バークレイズのデータによれば、この傾向をさらに裏付けるように、2025年に日本企業を標的としたアクティビスト・キャンペーンは記録的な56件に達し、日本は株主アジテーターにとって米国外で最も活発な市場の一つとなっている。

こうした関与の実質的な内容は、従来のガバナンス要求を超え、資本配分、戦略的焦点、取締役会の構成、株主還元といった問題にまで拡大している。注目度の高いキャンペーンのいくつかは、複数のセクターにわたり取締役会の構成や配当政策に実質的な変化をもたらしている。並行して、日本最大の経済団体である経団連は、アクティビスト系ヘッジファンドをガバナンス協議に招待するに至っており、エンゲージメントに対する組織的な姿勢の変化を示している

この文脈は重要である。今日の日本におけるアクティビズムは散発的なものではなく、構造的なものである。特に公開市場のバリュエーションが事業の本質的価値を反映していない場合において、取締役会がテイク・プライベートや資本再構成を含む現状の資本構造に対する代替策を検討する戦略的な動機を生み出している。

II. 日本における難解なABS技術の台頭:SMRAIが先陣を切る

ガバナンスが戦略的な緊急性を促す一方で、日本の資本市場は技術的な洗練度においても同時に進化してきた。歴史的に、同国の資産担保証券(ABS)市場は住宅ローンや自動車ローンといった伝統的な担保に焦点を当ててきた。しかし2025年は注目すべき変曲点となった。日本のタイムシェア・ローンの証券化であるHilton Grand Vacations Japan Trust 2025-1(「SMRAI」)が985億1,880万円のAAA格付け社債の発行に成功し、日本におけるブランド連動型消費者債権の仕組み金融において画期的な出来事となった。

報道によれば、SMRAIのAAA格付け社債は1.41%のクーポンで投資家に対して効率的に配置され、継続的な投資家需要と、格付け機関および組成者が従来の担保タイプを超えて革新を行う意欲の双方を浮き彫りにした。

この動向は厳密にはフランチャイズ・ロイヤルティ証券化ではないが、多様化した継続的な消費者収益ストリームに紐づいた証券化エクスポージャーを組成し、格付けし、吸収する日本市場の技術的能力の向上を示すものである。これは難解なABS商品が日本において効果的に実行可能であることを証明するとともに、同様に予測可能なキャッシュフローを裏付けとする将来の取引に向けたテンプレートを提供するものである。

III. 未活用のABS市場とマクロ的成長ポテンシャル

証券化イノベーションのより広い文脈は日本を超えて広がっている。証券化市場が米国に大きく後れを取っている欧州では、アポロ・グローバル・マネジメントのトルステン・スロークらのエコノミストが、証券化インフラの整備がファンディング・コストの低下、信用チャネルの拡大、投資の触媒を通じて実質的なGDP成長を支援し得ると主張している。スロークの研究は欧州の市場構造に焦点を当てているものの、そのマクロ経済的論理——より深みのある証券化市場が資本効率を改善し経済活動を支援できるという——は、日本のような仕組み金融のエコシステムが未発達な国々にも直接的に当てはまる。

このレンズを通して見ると、SMRAIおよび類似取引に代表される日本の進化するABS市場は、単なる技術的革新にとどまらず、マクロ経済的な梃子入れの可能性を示すものである。すなわち、歴史的に銀行保有または企業のバランスシート上に留まってきた多様な資産に向けて、機関投資家の資本を動員するものである。

これに加え、円安は外国人買い手にとってのエントリーコストを大幅に引き下げており、日本が上昇するインフレ、外国人保有比率の増加、そしてオープンな金融市場であるというコミットメントに対処する中で、もう一つの高まる争点となっている。

IV. サブウェイ証券化の青写真:M&Aと仕組み金融の融合

LBOにおける証券化の役割を実践的に示す事例が、サブウェイの証券化連動型ファイナンスとして米国で顕著に現れた。2024年にロアーク・キャピタル・グループによる買収に続き、サブウェイはフランチャイズ手数料収入および関連資産を活用して買収資金を調達するため、33億5,000万ドルの資産担保債券の売却を実行し、記録上最大規模のホールビジネス証券化の一つとなった。

この取引はM&Aファイナンスにおいて新境地を開いた。フランチャイズ・ロイヤルティおよびその他の契約上のキャッシュフローを証券化ビークルに組み込むことで、買収債務のサービスおよびより高コストのブリッジ・ファシリティの借り換えを可能にする実質的な流動性をもたらした。債券への需要の広さと水準——注文が利用可能な証券を大幅に上回ったことに牽引された——は、予測可能な特性を持つ仕組みキャッシュフローに対する投資家の旺盛な需要を示した。

サブウェイの証券化は、その規模だけでなく機能的な役割においても注目に値する。フランチャイズ・ネットワークに紐づく継続的かつ多様化した収益ストリームが、企業レバレッジを過度に高めることなくプレミアム・テイク・プライベート価格付けを可能にする高品質な担保へと転換できることを示している。

V. 収斂:ガバナンス余剰からファイナンシングの近代化へ

高まるアクティビズム、ABSイノベーション、マクロ的な未活用、そして仕組みM&Aファイナンスという各目的を統合するのは、収斂ゾーンの出現である。すなわち、日本の企業再編——特にフランチャイズ比重の高い業種において——が戦略的に不可欠であると同時に、財務的に実行可能となりつつある状況である。

アクティビズムは、公開市場における現状への代替策を模索する戦略的必然性を生み出す。日本の取締役会は、資本配分の改善、株主還元の向上、そして市場が基本的資産を体系的に過小評価している場合における民営化または構造的再配置の検討に向けた圧力に直面している。SMRAIおよび関連するABSイノベーションは、金融市場が予測可能かつ契約上定義されたキャッシュフローに紐づく信用構造を吸収する能力をますます高めていることを示している。アポロによるものなどのマクロ経済的議論は、証券化が単なる信用工学ではなく成長を促進する市場メカニズムであるという概念的根拠を動員する。

サブウェイの証券化は実践的なテンプレートとして機能する。

これらのダイナミクスを総合すると、フランチャイズ・ロイヤルティ証券化が、日本のフランチャイズ飲食事業者のレバレッジド・バイアウトにおける実行可能なファイナンシングの基盤となり得ることが示唆される——すなわち以下のような企業において:

- システム全体のブランド力とユニットレベルの収益予測可能性が、予測可能なロイヤルティ・ストリームをもたらし、

- ファイナンシャル・エンジニアリングが従来の企業レバレッジへの依存を低減し、

- アクティビストの圧力が取締役会のインセンティブを戦略的代替策へと方向付ける。

VI. 日本の上場フランチャイズ飲食事業者:構造的候補

日本の上場フランチャイズ飲食事業者は、広範なユニット展開、持続的なブランド・エクイティ、そしてロイヤルティおよびサービス手数料という形での継続的な契約上のキャッシュフローを兼ね備えていることが多い。高まるガバナンス圧力と日本のABS市場の進化を踏まえ、こうした企業は、証券化されたロイヤルティ・ストリームによって一部ファイナンスまたは支援されるテイク・プライベート取引や加速的な自社株買いの魅力的な候補となり得る。

加速的自社株買い(ASR)も日本において拡大しており、しばしば完全コミット型自社株買い(FCSR)取引として組成される。これらは上場企業が米国式ASRに概ね類似した形で大規模かつ迅速な自社株買いを実行できるよう開発されたものであるが、日本の法的枠組みに適合するよう調整されている。この仕組みは通常、東京証券取引所のToSTNeT-3立会外取引システムを通じた初期の一括株式取得と、その後の所定期間における出来高加重平均価格に連動した事後調整メカニズムから構成される。このアプローチにより、企業は実質的な自社株買いを前払いで確定させつつ、最終的な経済的結果を市場の実勢価格と整合させることが可能となる。

法的には、ASRは会社法上の厳格な要件、特に株主平等、分配可能額、および価格の公正性に関する規則を遵守する必要がある。分配可能利益に関する法定限度への準拠を確保するため、支払対価の総額は当初に確定されなければならず、また追加の株主承認を要する「特に有利な」条件の付与を回避する構造でなければならない。インサイダー取引および市場の透明性規則に対応するため、詳細な開示も不可欠である。その結果、日本のASRは、より手続き的に制約された会社法体制の下における米国式自社株買いメカニズムの慎重な適合を反映している。

その例としては、グローバルな同業他社と比較してバリュエーション・ディスカウントで取引され、保守的なバランスシート構造を示す大規模フランチャイズ・システムを持つ企業が挙げられる。アクティビストの声が改善された株主還元を求め、取締役会が戦略的代替策を正当化しなければならない世界において、証券化はスポンサーに差別化されたファイナンシング手段を提供する——予測可能な収益と長期的な戦略資本を橋渡しするものである。

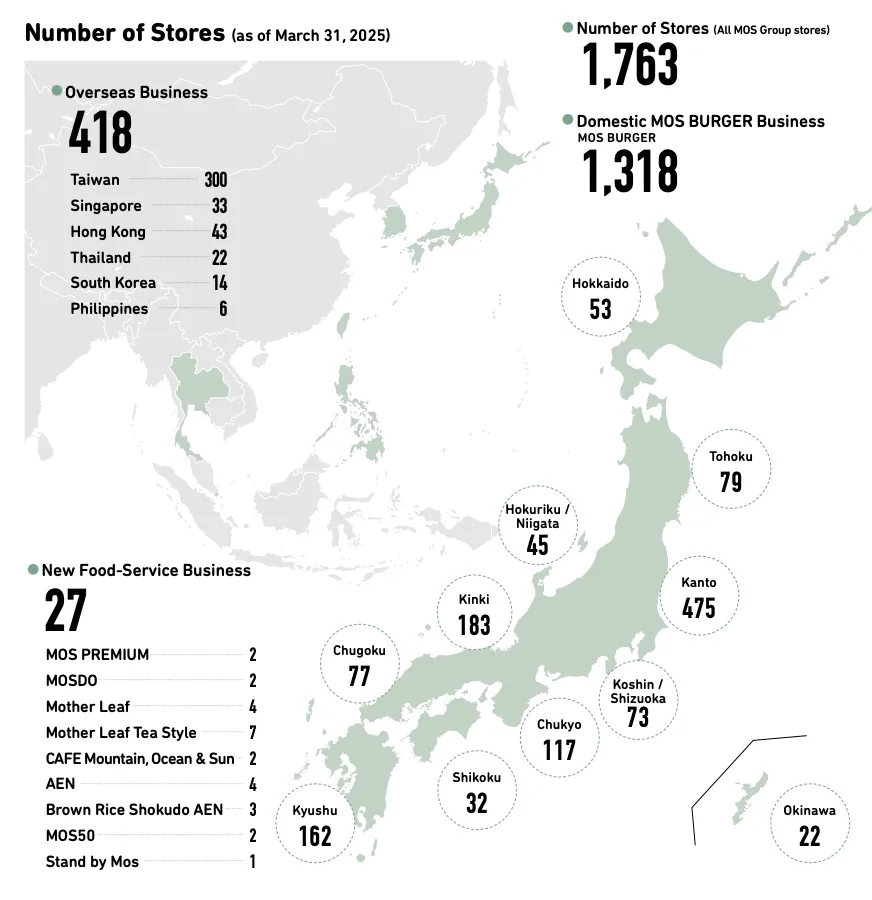

VII. ケーススタディ:モスフードサービス株式会社(#8153)

モスフードサービス株式会社は、日本最大級の国内ファストフードブランドの一つであるモスバーガーチェーンで広く知られる上場日本企業である。同社は主にフランチャイズベースのモデルで運営されており、国内約1,300店舗以上の大部分はフランチャイジーによって運営され、より少数の直営店がこれを補完している。海外展開はアジア(台湾、香港、シンガポール、タイ、韓国を含む)に集中しており、通常マスターフランチャイズまたは合弁事業パートナーシップを通じて展開される。全体として、モスフードサービスはフランチャイズへの重要なエクスポージャーを有しており、フランチャイズおよびパートナー運営店舗が同社のユニット展開と成長戦略の中核を担っている。

統合報告書によれば、国内外に複数の物件が分散して存在していることが示されている。

有価証券報告書によれば、1,321店舗のうち直営店はわずか251店舗に過ぎず、約1,000店舗が米国と同様のモデルでフランチャイズ展開されていることを意味する。

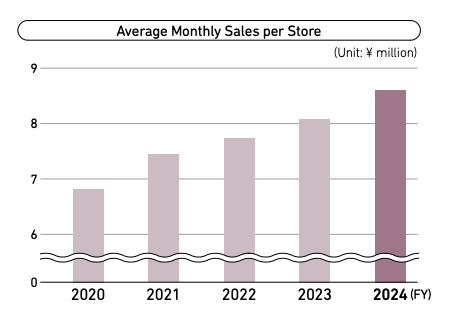

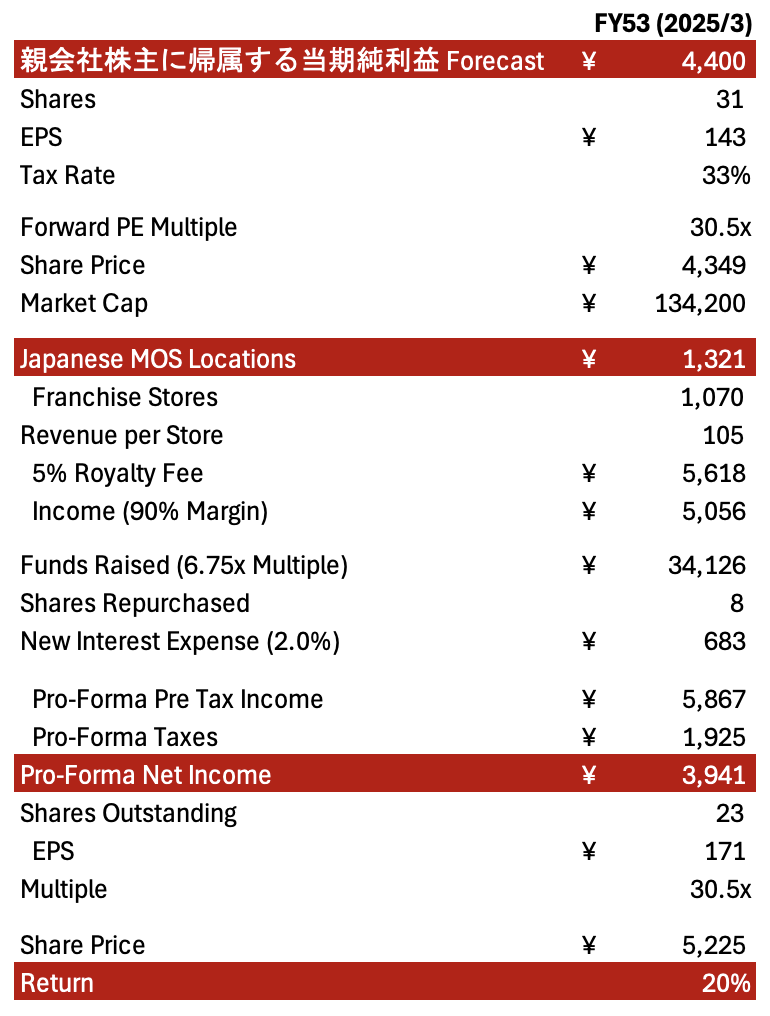

モスは業績と予測をここに報告しており、平準化された親会社株主に帰属する当期純利益については、通年で約44億円、発行済株式数3,100万株と仮定する。モスの店舗は月間平均売上高が約800万円~900万円である。

1,000店舗が若干の将来成長を含めてこの水準の売上を達成し、ロイヤルティ料率を5%と仮定すると、収益は約56億円となり、フランチャイズ手数料の利益率を90%(米国では85〜90%の範囲)と仮定すると、そのビジネスのEBITDAは50億円強となる。ホールビジネスまたは契約キャッシュフローの倍率は4〜6.5倍の範囲であるが、日本における他の欧米市場と比較して例外的に低いデフォルト比率を考慮すると、6.75倍に近い水準となることも考えられなくはない。

これをまとめると、現行ベンチマークに基づきこの種の取引の負債コストを2%と仮定すると、増分利息費用はわずか708百万円となる一方、350億円超が調達される。その資金をASRに再投資することで発行済株式数が大幅に減少し、より低い親会社株主に帰属する当期純利益においても、株式数の減少により即座に20%のリターンが生み出されることを意味する。

さらに、通常EV/EBITDAベースの評価ではノンリコース型SPV/SPC債務が除外されるため、株価およびバリュエーションに対して即座に希薄化防止効果をもたらすこととなる。

これらは、安定したキャッシュフローを収益化し、日本において過去最高水準に達すると見込まれる自社株買いを通じて株式数を削減することで、買収バイアウトを支援するか、あるいは短期的な利益を加速させ得る種類のデット・ファイナンシング取引である。東京株価指数(TOPIX)から集計された推計によれば、2025年4月から12月にかけての自社株買い承認額は14兆2,000億円に達した。最大のプログラムは三菱商事が4月に発表したもので、上限は1兆円であった。

VIII. マクロ的示唆:取引イノベーションから構造的成長へ

フランチャイズ・ロイヤルティ証券化が日本において標準的な手法として普及した場合、その示唆は個別のバイアウトや自社株買いを超えて広がることになる。深みと流動性を備えた仕組み金融市場は以下をもたらし得る:

- 機関投資家にとっての担保タイプの対象範囲を拡大し、

- 予測可能な企業キャッシュフローのファンディング効率を改善し、

- 日本の株式市場および信用市場における資本のリサイクルを促進し、

- 日本のグローバルな仕組み金融規範との統合を強化する。

ガバナンス変革と資本市場イノベーションの組み合わせ——アクティビズムの潮流とSMRAIのようなABS取引に示される——は、日本が構造的活況の瀬戸際にある可能性を示唆している。すなわち、フランチャイズ・システム全体にわたる収益化可能かつ予測可能なキャッシュフローが、洗練された証券化エンジニアリングに支援された新たな波のレバレッジド企業再編を可能にする局面である。

{kind=link}